標普全球及世界銀行(WB)最新展望,今(二○二四)年全球經濟成長率分別為二·三%、二·四%。(資料來源:標普全球、世界銀行)

【記者陳維強/專題報導】歷經通膨及升息衝擊,國際經貿動能受挫,金融條件緊張,所幸全球經濟在展現韌性中逐漸走出困頓。財政部統計處分析,我國今(一一三)年出口展望正向,第一季可望延續走升步調。

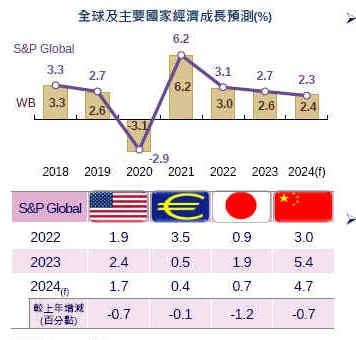

依國際經濟情勢來看,標普全球及世界銀行(WB)最新展望,今(二○二四)年全球經濟成長率分別為二·三%、二·四%,持續呈現低度成長。世界銀行及OECD預測,今年世界貿易量各較去年增二·三%、二·七%,成長力道仍會偏向溫和,尚不及疫情前的平均水準。

財政部統計處分析國內經貿情勢指出,受惠於人工智慧與新興科技應用商機,加上比較基期降低,我國二○二三年第四季出口轉增三·三%;進口因半導體設備購置緊縮及化石燃料輸入價格下跌影響,年減一一·四%。第四季製造業及工業生產指數持續下挫,惟減幅均已明顯縮小至個位數,全年各減一二·九%、一二·四%,為歷年最弱。

消費方面,由於多款新車上市帶動買氣,加以百貨週年慶商機及新商場加入營運,第四季零售業營業額年增四·四%;餐飲業因節慶促銷活動、展店效應及觀光人潮回籠等挹注,營業額年增八·九%。隨著內需產業持續復甦,服務業人力僱用需求的增加,全年失業率平均為三·四八%,寫下九○年以來最低水準。

依我國稅收實徵概況,財政部統計處指出,因營所與綜所結算申報自繳稅額、利息與薪資扣繳稅款增加,推升所得稅,AI題材與預期聯準會升息循環近尾聲,使證交稅受惠,加以疫後消費動能強勁挹注營業稅,致一一二年全國賦稅實徵淨額連二年超過三兆元,再創新高;一一二年各級政府賦稅依存度預估為七八·八%,較一一一年下滑五·九個百分點。

以實徵淨額達成率併同成長率觀察,一一二年計有十一稅目兼具成長性且高於預算數,包括贈與稅、綜所稅、證交稅、印花稅、關稅、貨物稅、營所稅、房屋稅、營業稅、契稅及牌照稅,以具機會稅性質的贈與稅最突出;另土增稅及菸酒稅衰退且未達預算目標。

一一一年我國社會安全捐為一兆三五三四億元,年增五%,其中健保、勞保隨基本工資調漲,分別增加三百二十億元、一百三十六億元,勞退新制增一百三十六億元,軍公教退撫新制增八十六億元。按金額結構觀察,健保、勞保及勞退新制,三者合占八成三。按負擔者區分,雇主負擔比重占六成八。

我國二○二三年不含社會安全捐之賦稅負擔率預估約一四·六%,包含社會安全捐在內為二○·三%(二○二二年),相較各國為低。近十年(二○一二至二○二二年)含社會安全捐之賦稅負擔率,二十個主要國家中有十五國上升,我國增加二·一個百分點至二○·三%。

財政部統計處分析,儘管歷經一年來的通膨及升息衝擊,國際經貿動能受挫,金融條件緊張,所幸全球經濟在展現韌性中逐漸走出困頓,惟負面餘波還在,伴隨地緣政治衝突加劇,中國大陸前景暗藏隱憂,同時美中角力推升全球經濟朝零碎化發展,致使二○二四年總體景氣復甦力道續受節制,世界銀行認為短期內不易擺脫偏弱態勢,強化投資與政策改革或能有助於扭轉局面。

終端需求迄今雖未見好轉,製造業生產顯疲弱,惟AI商機活絡及高基期因素消退,我國一一二年第四季出口得以止跌回升;另就業情勢穩定,零售及餐飲在消費意願提升、旅遊活動及節慶旺季挹注下,營業額再創同期佳績。隨著世界商品貿易量能改善,供應鏈庫存回復健康水位,加上人工智慧等新興科技應用擴展,我國今年出口展望正向,第一季可望延續走升步調。

受惠於一一○年企業獲利成長,股利與薪資所得上升,以及升息效應拉抬利息所得扣繳,帶動一一二年綜所稅、營所稅增加,加以股市交易回溫及疫後消費動能強勁,分別嘉惠證交稅及營業稅,致使全國賦稅收入穩健成長且高出預算數三六一七億元,有利增強財政韌性;併計社會安全捐後,我國賦稅負擔率仍較各國低穩,且在稅制持續優化下,直接稅占比接近七成,其主流地位也益見凸顯。