【記者陳維強/台北報導】海關修正會計年度一次性移轉訂價作業規定,新增營利事業申請核定完稅價格時,應檢送「會計年度一次性移轉訂價進口報單與正式商業發票勾稽清表」,以利海關勾稽比對正式商業發票與相關進口報單。

財政部關務署昨(十一)日表示,為簡政便民並配合實務執行需要,四月二十二日修正發布「海關實施會計年度一次性移轉訂價核定完稅價格作業要點」,本次修正目的及重點:

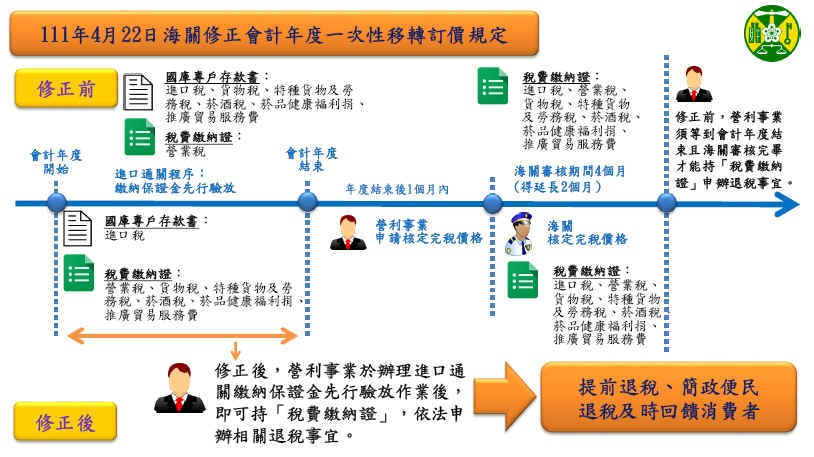

營利事業得及時申請退稅,避免資金積壓:申辦一次性移轉訂價之營利事業,於貨物進口向海關申請繳納保證金先行驗放時,海關僅就進口稅部分掣發「國庫專戶存款收款書兼匯款申請書」,其餘海關代徵稅費(含營業稅、貨物稅、菸酒稅、菸品健康福利捐、特種貨物及勞務稅等)均改為核發「海關進口貨物稅費繳納證兼匯款申請書」(下稱稅費繳納證),營利事業可及時持稅費繳納證申辦退稅,無須等到會計年度結束且海關審核完畢才能辦理,有助資金週轉。另為維護商民權益,上述海關代徵稅費部分應核發稅費繳納證之修正規定得溯自今年一月一日起適用。

增加金流勾稽彈性:新增營利事業申請核定完稅價格時,應檢送「會計年度一次性移轉訂價進口報單與正式商業發票勾稽清表」,以利海關勾稽比對正式商業發票與相關進口報單,並可減少業者應備文件。

提升海關審核作業效率:由於預估商業發票及正式商業發票無制定格式,為利海關辨認,加速審核作業,新增營利事業在貨物進口申請一次性移轉訂價調整作業時,檢附之預估商業發票上應有「預估」或相同文意之外文字樣,及營利事業於申請核定完稅價格時,檢附之正式商業發票上應有「商業發票」或相同文意之外文字樣,必要時海關得請營利事業提供說明,營利事業亦得主動提供補充資料以助說明。

關務署表示,本次作業要點修正兼顧業者實務需求及海關審核需要,相關修正內容及理由,均得於該署官網/法令規章項下查詢及瀏覽。