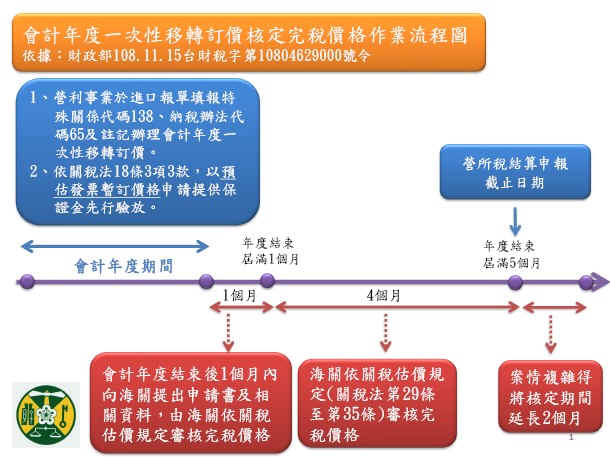

▲會計年度一次性移轉訂價核定完稅價格作業流程圖。(圖:財政部關務署提供)

跨國企業一次性移轉訂價核定完稅價 應及早規劃 20210317 台灣新生報航運版

▲會計年度一次性移轉訂價核定完稅價格作業流程圖。(圖:財政部關務署提供)

【記者陳維強/台北報導】因應新年度開始,海關提醒有辦理一次性移轉訂價核定完稅價格需求之跨國企業及早規劃。財政部關務署表示,營利事業於貨物進口通關時,若未依規定申報及註記相關代碼、文字,該進口報單將被視為普通進口通關案件逕行審結,於會計年度結束時,即無法納入會計年度一次性移轉訂價核定完稅價格作業之審核範圍,因此請有相關需求之營利事業注意辦理。

關務署表示,因應營利事業從事跨國受控交易需求,財政部於一○八年底重新檢討一次性移轉訂價作業,並以部令增加營利事業從事跨境有形資產移轉受控交易應辦理之關務申報事項,該署旋即配合訂定「海關實施會計年度一次性移轉訂價核定完稅價格作業要點」,協助辦理移轉訂價之營利事業在國稅局抽審前,確定跨境有形資產(即進口貨物)之完稅價格,減少徵納雙方就該部分產生爭議。

一○九年度按該作業要點報關之營利事業有五家,惟最終並未全數提出完稅價格調整申請,主要原因在於營利事業未及早規劃,導致在會計年度完成所有報關程序後,才發現並無向海關申請調整完稅價格需要。

關務署指出,海關實施會計年度一次性移轉訂價核定完稅價格作業,係指營利事業之進口貨物因特殊關係而有受控交易行為,致交易價格於進口時仍無法決定,須俟會計年度結束再彙總作一次性調整及申請核定完稅價格。該署提醒有辦理相關業務之營利事業,應及早規劃訂價策略並審慎評估交易狀況,才不會徒然浪費人力及行政資源。

關務署指出,辦理該項業務之營利事業,應於相關進口報單填報下列事項,同時檢附預估商業發票、進口貨物押款放行申請書及貨價申報書,向海關申請繳納保證金及辦理貨物放行提領作業:

一、特殊關係欄位填報代碼「一三八」(有特殊關係,辦理會計年度一次性移轉訂價核定完稅價格案件)。

二、納稅辦法欄位填報「六五」(預估稅捐)。

三、其他申報事項欄位註記「辦理000年會計年度一次性移轉訂價作業;會計年度期間000年0月0日至000年0月0日」。

該署網站設有「一次性移轉訂價之關稅估價專區」(https://web.customs.gov.tw/multiple-html/3461),歡迎業者多加利用。