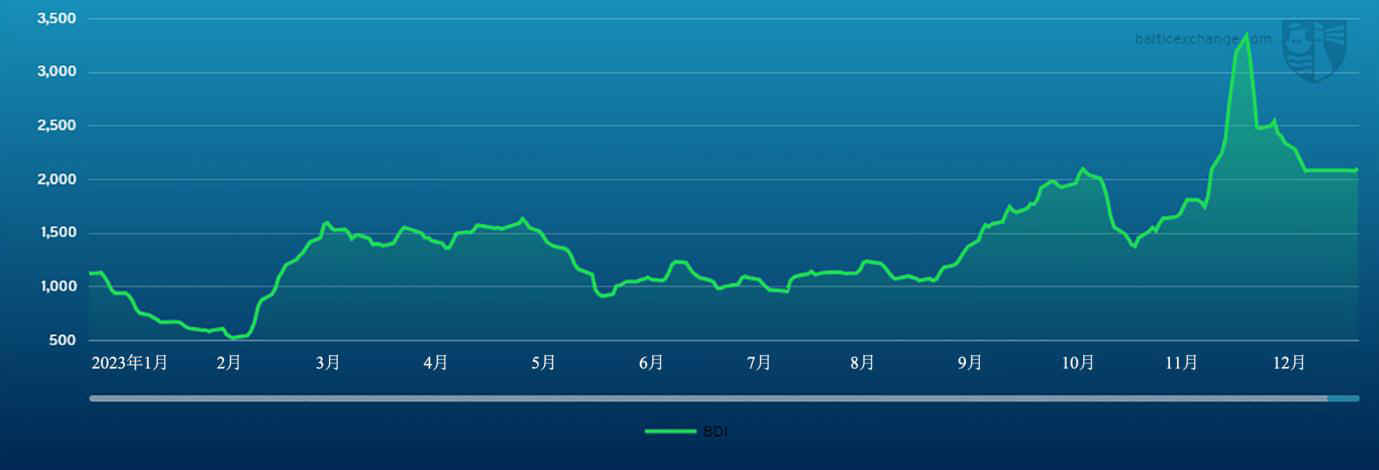

海岬型船舶

上周海岬型船舶市場交易活躍,挑戰不斷。聖誕和新年假期結束後,市場開盤交易節奏

較為緩慢。開盤之初,太平洋板塊有兩家礦商積極參與交易,市場情緒較為樂觀。然而隨後,西澳大利亞礦業巨頭礦車脫軌的消息傳來,給市場帶來了不確定性,C5 航線上周早些時候應聲下跌約 1.00-1.20 美元。大西洋板塊同樣面臨挑戰,運力倉位收緊,買賣價差拉大。上周四太平洋板塊交易活動有所增加,但 C5 航線受市場壓力影響,租金價格進一步下跌,不過有交易者認為市場已逐漸接近底部。事實似乎也確實如此:上周末收盤前,兩家礦商被迫提高出價尋找船東,C5 航線上周五租金價格小幅上漲約 30 美分。大西洋板塊,船舶運力供應持續收緊,1月抵達巴西南部的船舶運力尤其緊張。上周上旬交易消息較少,但運力普遍處於緊張狀態,加之上周末收盤前交易活動有所增加,出現了租船成交價格上漲的消息,市場情緒保持看漲,但並未過分樂觀。總體而言,上周海岬型航線 (5TC) 租金價格走勢良好,周初開盤報 28,896 美元,周末收盤報 31,497 美元。

巴拿馬型船舶

聖誕假期結束後,巴拿馬型船舶市場交易消息寥寥,租金價格從上周初開盤起就面臨壓

力。下行壓力主要來自船舶運力的增長,這一方面是因為節假日期間沒有船舶達成交易,另一方面則是因為太平洋板塊和大西洋板塊上周始終需求不足,迫使船東降低租金價格。2023 年市場疲軟收場,更多來自東南亞的空放船舶只會進一步打壓市場。與此同時,亞洲市場普遍缺乏支撐,近期前景似乎極為悲觀。一艘 82,000 載重噸的船舶在中國交船,往返北太平洋板塊,以13,000 美元的租金價格成交,但上周末收盤前再沒有第二艘船舶以這樣的租金水平達成交易。

大西洋板塊始航的船舶方面,一艘 85,000 載重噸的船舶在非洲西北部交船,航程較長,

經美灣開往阿拉伯灣,駛經好望角,以 24,000 美元的租金價格成交。一些定期期租交易消息浮現。

一艘 82,000 載重噸的船舶在中國交船,租期一年,以 16,250 美元的租金價格達成交

易。

極限靈便型船舶/超靈便型船舶

不出所料,各地假期過後,新年伊始極限靈便型船舶/超靈便型船舶市場開盤表現相當平

淡。大西洋板塊南部地區表現依然較為低迷,新詢盤較少,同時可用即期運力充足。隨著時間的推移,有交易者發現美灣詢盤水平有所改善,但租船成交消息較少。亞洲地區,經紀商表示來自北太平洋板塊和澳大利亞的新交易活動極少,不過南部地區交易似乎較為活躍。定期期租交易極少。有消息稱,一艘 63,000 載重噸的船舶從中國始航,租期 4-6 個月,在新加坡—日本地區還船,以 17,000 美元的租金價格達成交易,脫硫裝置帶來的益處歸屬租家。大西洋板塊始航的船舶方面,有消息稱一艘 63,000 載重噸的船舶在美灣交船,在地中海東部還船,以26,000 美元的租金價格達成交易。亞洲地區,一艘 56,000 載重噸船舶在菲律賓交船,駛經印度尼西亞,在中國華南地區還船,以 12,000 美元的租金價格達成交易。印度洋始航的船舶租金價格保持在合理水平。一艘 64,000 載重噸的船舶在瑙勒基港 (Navalakhi) 交船,駛經阿曼,在吉大港還船,以 20,000 美元的租金價格成交。

靈便型船舶

近期節日假期過後,大西洋板塊波羅的海靈便型船運價指數 (BHSI) 上周出現大幅回調

,整個地區貨運需求較少。歐洲大陸,一艘 32,000 載重噸的船舶在魯昂交船,將谷物運往摩洛哥,以 11,000 美元的租金價格達成交易。地中海一艘 35,000 載重噸的船舶從薩非開往南美東海岸,以 7,000 美元的租金價格成交。有傳言稱,一艘 38,000 載重噸的船舶從亞歷山大港開往畢爾巴鄂,計劃運輸鋼材,以 11,000 美元的租金價格達成交易。美灣租金價格同樣下跌。

有傳言稱,一艘 39,000 載重噸的船舶從密西西比河西南港口開往黑海,運輸谷物,以略高於 20,000美元的租金價格成交。南大西洋板塊,一艘 37,000 載重噸的船舶從桑托斯開往摩洛哥,運輸糖,以 20,000 美元的租金價格成交。一艘 43,000 載重噸的船舶從雷卡拉達開往委內瑞拉,運輸谷物,以 22,000 美元的租金價格成交。亞洲供需更加平衡。一艘信息不明的靈便型船舶從中國經印度尼西亞往返,以 9,200 美元的租金價格成交,但沒有更多詳細信息傳出。

下文提及的所有 WS 運價指數均基於 2024 年新世界油輪名義運費指數表

成品油油輪

LR2 油輪

上周公開交易時間雖然較短,但中東灣 LR 油輪運價出現了急劇下跌。中東灣至日本

TC1 航線75,000 噸油輪運價指數下跌 23 點至 WS169.44 點。中東灣至英國—歐洲大陸 TC20 航線 90,000噸油輪運價同樣下跌 275,000 美元至 4,940,000 美元。

蘇伊士運河以西地區,地中海至東方 TC15 航線 LR2 油輪運價小幅上漲不到 57,000

美元,報4,525,000 美元。

LR1 油輪

中東灣 LR1 油輪上周運價同樣下跌,不過下跌幅度小於 LR2 油輪。中東灣至日本 TC5

航線55,000 噸油輪運價指數下跌 13 點至 WS190.44 點。中東灣至英國—歐洲大陸 TC8 航線 65,000噸油輪運價下跌 241,000 美元至 4,120,000 美元。

英國—歐洲大陸,ARA 至西非 TC16 航線 60,000 噸油輪運價指數較為平穩,僅小幅逐

步下跌3.77 點至 WS208.13 點。

MR 油輪

上周,中東灣 MR 油輪和該地區其他型號的油輪一樣出現下跌。TC17 航線運價指數下

跌 27.43點至 WS233.71 點,跌幅為 10%。

英國—歐洲大陸 MR 油輪上周再次下探,公開市場傳來的租船成交價格持續大幅下跌。

本文撰稿之時,ARA 至美國大西洋海岸 TC2 航線 37,000 噸油輪運價指數報 WS129.4 美元,相較上周初開盤價 WS154.2 點有所下跌。ARA 至西非 TC19 航線 37,000 噸油輪運價指數同樣下跌 28.25點至 WS144.19 點。

美灣 MR 油輪上周初開盤表現不佳,隨後大量詢盤湧現,抑制了當地卸貨船只運價的回

升。美灣至英國—歐洲大陸 TC14 航線 38,000 噸油輪運價指數由 WS163.5 點下跌至

WS152.86 點。美灣至巴西 TC18 航線 38,000 噸油輪運價指數同樣從 WS234.57 點下跌至 WS216.43 點。美灣至加勒比 TC21 航線 38,000 噸油輪運價從 742,000 美元下跌至 644,000 美元,觸底後略有回升,因為有廣為流傳的消息稱有油輪以 696,000 美元的運價水平達成交易。

大西洋板塊三角洲 MR 油輪等價期租租金由 27,753 美元下跌至 22,705 美元。

靈便型油輪

地中海靈便型油輪運價指數由 WS240.28 點下跌至 WS200.83 點。

西北歐,跨英國—歐洲大陸 TC23 航線 30,000 噸油輪同樣承壓,運價指數下跌 23.28

點至WS197 點。

VLCC 油輪

上周交易日較少,VLCC 油輪市場總體較為穩定。中東灣至中國航線 270,000 噸油輪運

價指數下跌約 0.5 點至 WS57.23 點,基於波羅的海交易所標准船型的往返航程等價期租租金 27,395

美元/天。有消息稱,1 月 10 日至 20 日的貨物已確定運力。鑒於市場情緒較為疲軟,

租家似乎不急於租入 1 月 21 日至 31 日的船舶運力。與此同時,交易者正在等待大約 10 天後二月貨運日期的確認。

大西洋板塊情況相似。西非至中國 260,000 噸油輪運價指數同樣下跌 0.5 點至

WS59.53 點,往返航程等價期租租金 30,855 美元/天。美灣至中國航線 270,000 噸油輪運價下跌 83,333 美元

至 7,900,000 美元,往返航程等價期租租金 30,082 美元/天。不過,隔夜有消息稱,有

運營商以 8,390,000 美元的運價租入了兩艘 VLCC 油輪,並且有權選擇以 4,125,000 美元的運價於 2月 1 日至 10 日在美灣裝港、開往英國—歐洲大陸。

蘇伊士型油輪

西非蘇伊士型油輪上周運價上漲。尼日利亞至英國—歐洲大陸航線 130,000 噸油輪運

價指數上周二以來上漲 17 點至 WS135.62 點,往返航程等價期租租金 52,730 美元/天。地中海和黑海地區,運力倉位更有利於租家。CPC 至地中海航線 135,000 噸油輪運價指數小幅攀升 2 點至WS140.73 點,往返航程等價期租租金 59,985 美元/天。中東地區,中東灣至地中海航線140,000 噸油輪運價指數下跌 5 點至 WS88.68 點,有些船東有意回到西部地區,抓住大西洋板塊市場上漲的機會,因為東部地區市場交易消息和活動極少。

阿芙拉型油輪

北海地區,得益於堅挺的美灣市場和西北歐惡劣的天氣情況,跨英國—歐洲大陸航線

80,000噸油輪運價指數上漲 6 點至 WS180 點,基於霍得角至威廉港航線的往返航程等價期租租金69,820 美元/天。

地中海市場,跨地中海航線 80,000 噸油輪上周運價持平於 WS150 點水平,基於傑伊漢

港至拉瓦拉港航線的往返航程等價期租租金 36,435 美元/天,有船舶選擇空放前往美灣地區。

大西洋板塊另一側,市場開啟了過山車行情,運價水平急劇攀升。墨西哥東海岸至美灣

TD26航線 70,000 噸油輪運價指數上周二以來上漲 75 點,報 WS252.13 點,往返航程等價期租租金75,970 美元/天。科韋尼亞斯至美灣航線 70,000 噸油輪運價指數上漲 67 點至 WS238.50 點,

往返航程等價期租租金 62,391 美元/天。美灣至英國—歐洲大陸跨大西洋板塊航線

70,000 噸油輪運價指數大幅跳漲 90 點至 WS280.50 點,基於休斯頓至鹿特丹航線的往返航程等價期租租金 75,298 美元/天,吸引了船東的關注。考慮到地中海和英國—歐洲大陸的可用運力情況,一些船東開始空放前往美灣。

液化天然氣船舶

新的一年,液化天然氣船舶市場租金價格依然處於僵持狀態。前端市場運力倉位緊張,

只要有一些詢盤出現,眼下的價格走勢就有可能發生轉變;但由於許多貨物由內部運力消化,並且FOB 招標貨物未能進入市場,價格走勢方向不太可能發生根本性變化。有傳言稱一月底至二月初會出現一些來自澳大利亞的機會,但目前為止還沒有出現什麼實質性進展。租金價格本身保持平穩,聖誕和新年假期致使運價指數出現了比往常更大的分歧,但總體而言,我們認為三大航線和兩大船舶型號表現均偏負面。上周,BLNG1g 航線 160,000 立方米船舶租金價格下跌4,491 美元,收報 64,221 美元;BLNG1_74g 航線 174,000 立方米船舶租金價格下跌 5,817 美元,收報 84,913 美元。大西洋板塊,BLNG2_74g 航線和 BLNG3_74g 航線的 174,000 立方米船舶租金價格下跌幅度最大,分別下跌 9,000 美元和 7,000 美元,分別收報 109,000 美元和 116,000美元。BLNG2g 航線和 BLNG3g 航線的 160,000 立方米船舶表現相對較好,但同樣也處於下跌態勢,分別收報 89,000 美元和 93,000 美元。

整個冬季定期期租交易一直寥寥無幾。波羅的海交易所公布的 6 個月、1 年和 3 年

租期船舶租金價格與 2023 年底相同,分別為 92,267 美元、96,000 美元和 68,300 美元。

液化石油氣船舶

新年第一周交易日較少,因為 1 月 1 日是銀行公休日。受此影響,市場上租船成交消

息不多。最新運力倉位顯示,大多數前往美灣的船舶選擇了改道好望角。所有公開消息中經巴拿馬運河空放前往美灣的船舶均為巴拿馬型船舶。上周東方租船成交消息相對較少。BLPG1 航線租金價格徘徊於 135 美元至 140 美元,最終相較上上周僅上漲 0.857 美元,收報 137.143 美元,等價期租租金收益 126,439 美元/天。

一些交易者原本預計,大西洋板塊 BLPG2 航線租金價格會受到 1 月 1 日起生效的新

歐盟碳排放交易體系(EU ETS)影響而出現波動。但由於上周只有一筆完成的租船成交交易(租家可選擇以 120 美元的租金價格前往法拉盛),大多數經紀商報告稱,BLPG2 航線租金價格並未出現多少實質性變化。BLPG2 航線租金價格徘徊於這一水平,最終收報 119.6 美元,等價期租租金收益 143,905 美元/天。BLPG3 航線租金價格上周初開盤一度上漲至 226 美元,隨後周中出現回調,最終收報 221 美元,總體下跌 2.571 美元,等價期租租金收益 133,998 美元/天。

盡管 Baltic 在提供資料時已盡到合理的謹慎,但所有該等資料均作為一般用途使用,

在不作任何保證或陳述情況下,不用作任何特定目的或為任何特定目的而依賴該等材料,且未侵犯任何第三方的合法權益 (包括知識產權) 。對於任何人依賴本郵件中所載信息以任何方式遭受的任何損失,Baltic 不承擔任何責任。資料的所有知識產權及相關權利均屬 Baltic 所有。明令禁止以任何方式 (不論是通過電子方式還是其他方式) 復制、分發、摘抄或重制該等信息。必須事先獲得 Baltic 許可,方可進行上述行為。