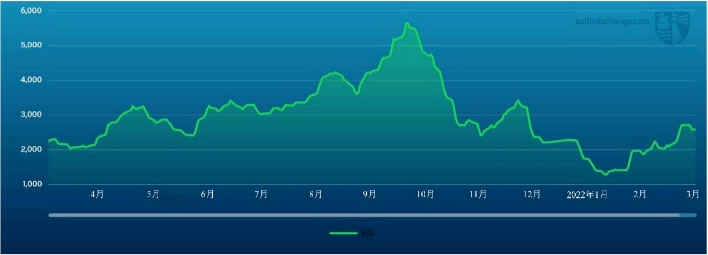

海岬型船舶

全球市場持續劇烈波動,上周海岬型船舶租金價格飆升的勢頭戛然而止,走勢開始趨於平緩。 海岬型航線(5TC)相較上上週下跌591美元,收報21,604美元,但市場仍然可能隨時出現波動。 燃料價格潛在的下跌趨勢很大程度上削弱了許多市場上漲的動力,不過就目前來看,燃料價格的波動還遠沒有結束。 有傳言稱,由於地緣政治局勢持續緊張,燃料價格再次出現上漲。 上週,跨太平洋C10航線租金價格反超跨大西洋C8航線,前者收報24,133美元,後者收報20,175美元。 上週末前巴西方面有消息稱,有租家租入船舶在非洲西部裝港,在遠東地區卸貨。 這一消息提振了圖巴朗至青島C3航線租金價格,收報28.14美元。 回程航線C16租金價格相較上周初有所回落,雖然出現了一些更短期、租金價格更高的租船交易,但租金價格最終仍維持在10,250美元。 今年第一季度很快就要結束了。 從歷史上看,海岬型船舶市場整體租金水平已經上升了一到兩個檔次。 近期租船活動活躍,全球緊張態勢持續,各大經濟體開始走出疫情重新開放。 多方因素拉扯下,市場不太可能長期保持平穩。

巴拿馬型船舶

上週巴拿馬型船舶市場漲跌不一,但臨近週末收盤,市場總體而言呈現出走軟態勢。 上周初大西洋市場延續了上週的疲弱情緒,表現得較為疲軟。 但是時至周中,大西洋市場似乎到達了底部,尤其是駛經南北美洲的跨大西洋航線。 一艘81,000載重噸的船舶在摩洛哥交船,駛經美灣或南美北海岸,在斯卡角-巴塞羅那地區還船,以21,000美元的租金價格成交。 整體而言,臨近週末收盤市場獲得了一些支撐。 周中,一些子指數型船舶沿去程航線航行,駛經南美北海岸,以29,000美元左右的租金價格達成了交易。 隨著大西洋市場找到支撐,下半週出現了一些租金價格更高的交易。 由於交易活動有限,北太平洋和澳大利亞往返航線租金價格相較上上週下跌約5,000美元。 對於大部分從更遙遠的南方地區始航的船舶而言,印度尼西亞的煤炭是推動運力價格上漲的動力,但隨著周末臨近,這一動力開始承壓。

極限靈便型/超靈便型船舶

大西洋板塊重現積極情緒。 經紀商指出,眼下詢盤源源不斷,空置運力不斷減少,因此租金價格有所攀升。 一艘63,000載重噸的船舶從休斯頓始航,開往因比圖巴,以30,000美元的租金價格成交。 一艘53,000載重噸的船舶三月底從南美北海岸始航,開往英國-歐洲大陸,以略高於30,000美元的租金價格成交。 一艘56,000載重噸的船舶從美灣始航,開往意大利西海岸,計劃運輸石油焦,以31,750美元的租金價格成交。 一艘56,000載重噸的船舶從朱爾夫萊斯費爾(Jorf Lasfar)始航,經地中海西部開往尼日利亞,以接近30,000美元的租金價格成交。 一艘63,000載重噸的船舶3月21-25日從越南始航,開往孟加拉國,計劃運輸熟料,以30,000美元的租金價格成交。 一艘63,000載重噸的船舶即期從新加坡始航,經印度尼西亞開往中國,以41,000美元的租金價格成交。 一艘61,000載重噸的船舶三月底從天津始航,租期短,還船地點不限,以42,000美元的租金價格成交。

靈便型船舶

上週,經紀商表示詢盤量增長,提振南美東海岸,推動波羅的海靈便型船運價指數上漲。 一艘37,000載重噸的船舶3月22日從普拉特河上游(Upriver Plate)始航,開往巴西北部,計劃運輸穀物,以45,000美元的租金價格成交。 美灣地區租金價格上漲,一艘39,000載重噸的船舶從科爾特斯港經美灣開往歐洲大陸,以30,000美元的租金價格成交。 地中海地區交易活動也有所增加。 一艘33,000載重噸的船舶從西班牙始航,駛經地中海地區多個裝港港口,開往美灣,以16,000美元的租金價格成交。 亞洲地區交易活動較少。 一艘33,000載重噸的船舶從中國始航,駛經印度尼西亞,在中國還船,以35,000美元左右的租金價格成交。 南美西海岸,一艘39,000載重噸的船舶從秘魯始航,經智利開往聖勞倫斯河,以30,000美元的租金價格成交。 一艘28,000載重噸的船舶3月16-24日從哥倫比亞始航,租期5-7個月,還船地點不限,以32,000美元的租金價格成交。

成品油油輪

波羅的海成品油油輪運價指數(BCTI)維持略高於1,000點的水平,其中高漲的燃料價格(儘管已經不像上上週那麼高了)仍是維繫運價指數的主要因素。 中東灣地區運費水平起先似乎停滯不前,隨後所有規模的油輪運費均有所下跌。 中東灣至日本TC1航線75,000噸LR2油輪運費指數下跌14.29點至WS180點,往返航程等價期租租金26,564美元/天。 中東灣至日本TC5航線55,000噸LR1油輪運費指數同樣下跌14.28點,報WS192.68點。 本文撰寫之時,西行的TC8航線運費仍保持在300萬美元以上的水平。 中東灣至非洲東部TC17航線35,000噸MR油輪運費指數下跌29.16點至WS240.42點,往返航程等價期租租金14,626美元/天。

蘇伊士運河以西地區,地中海至日本TC15航線80,000噸LR2油輪上週市場情緒疲軟,運費徘徊於300萬美元左右。 阿姆斯特丹至沿海城市洛美TC16航線60,000噸LR1油輪運費指數再次持平於WS155點。 英國-歐洲大陸方面,三角洲地區上週運費指數波動超過常見的5點,TC2航線MR油輪和TC19航線MR油輪運費指數分別報WS180.83點和WS194.64點。 我們了解到,由於燃料價格和調整船舶位置的成本高漲,船東眼下不太願意接在非洲西部還船的租船交易。

美灣地區,MR油輪似乎受到了上週交易活動減少的影響。 隨後,美灣至英國-歐洲大陸TC14航線38,000噸油輪運費指數下跌8.57點至WS188.93點。 美灣至巴西TC18航線MR油輪運費指數同樣下跌10點至WS230點。 TC9航線波羅的海靈便型油輪運費指數則由WS385點上漲至WS390點,隨後似乎穩定在了這一水平。 地中海地區,斯基克達港至拉瓦拉港TC6航線30,000噸油輪上周可用運力增長,運費指數隨後下探WS230點左右。

VLCC油輪

三週前俄羅斯入侵烏克蘭以來,VLCC油輪市場持續回落。 中東灣至美灣繞好望角航線280,000噸油輪運費指數再次下跌2點,報WS20.5點。 與此同時,中東灣至中國航線270,000噸油輪運費指數下跌7點至WS38.5點,往返航程等價期租租金負9,700美元/天。 大西洋地區,非洲西部至中國航線260,000噸油輪運費指數下跌4點,本文撰寫之時報WS41點,往返航程等價期租租金負6,200美元/天。 該航線唯一的交易消息是上周初一家法國石油巨頭據稱以WS44點的運費水平,租入了一艘從非洲西部開往遠東的油輪(向西的航運選項運費略高)。 美灣至中國航線270,000噸油輪運費相較上上週進一步下跌306,250美元,本文撰寫之時略高於500萬美元,往返航程等價期租租金負7,000美元/天。

蘇伊士型油輪

諾沃西比爾斯克至奧古斯塔航線135,000噸油輪運費指數下跌44點至WS211點,往返航程等價期租租金93,900美元/天,但交易消息極少。 尼日利亞至英國-歐洲大陸航線130,000噸油輪運費指數報WS77.5-80點水平,往返航程等價期租租金3,700美元/天。 巴士拉港至地中海西部航線140,000噸油輪方面,租家成功再次迫使船東將運費指數壓低2點至略高於WS46點。 週四上午有消息稱,Saras公司以這一運費水平預訂了Delta Tankers公司的油輪。

阿芙拉型油輪

傑伊漢港至地中海80,000噸油輪運費指數上週早些時候下跌5點,隨後收復失地,最終相較上上週上漲0.5點至WS130點,往返航程等價期租租金14,800美元/天。 北歐地區,霍德角至英國-歐洲大陸航線80,000噸油輪運費指數下跌7.5點至WS125點,往返航程等價期租租金11,500美元/天。 與此同時,在俄羅斯裝港的普里莫爾斯克至英國-歐洲大陸航線100,000噸油輪運費指數大幅下跌42點至WS517.5點,往返航程等價期租租金245,100美元/天。

不過,今天上午有消息稱,有中國租家以WS375點的運費水平預訂了一艘Delta Tankers的油輪,其中開往地中海的航運選項運費指數報WS300點。 大西洋另一側,較短的航程運費指數進一步下滑。 墨西哥東海岸至美灣航線70,000噸油輪運費指數下跌11點至WS147.5點,往返航程等價期租租金14,500美元/天。 加勒比至美灣航線70,000噸油輪運費指數下跌6點至略低於WS145點,往返航程等價期租租金10,800美元/天。 較長的跨大西洋航線方面,美灣至英國-歐洲大陸70,000噸油輪運費指數持穩於WS135點,往返航程等價期租租金9,700美元/天,單程經濟效益更高。