海岬型船舶

上週我們邁入了今年最後一個季度,海岬型船舶市場依然延續了強勢上漲的趨勢。 海岬型航線(5TC)租金價格週四觸及86,953美元高點,隨後略有下跌,最終以83,865美元收盤。 上週上旬,太平洋板塊和大西洋板塊雙雙上漲,市場情緒相當樂觀。 但是臨近週末,太平洋板塊出現走軟跡象,大西洋板塊租金價格依然居高不下。 跨大西洋C8航線收盤價報95,550美元,跨太平洋C10航線收盤價報77,692美元。 回程航線C16上週創下16,175美元的驚人漲幅,收盤價報62,650美元。 眼下正是盈利的黃金時期,船東不願意浪費寶貴的時間將船舶調配到貨物所在的地點。 而且對於船東而言,租出船舶意味著放棄未來更高租金的租船合同,這一機會成本迫使租家進一步大幅提高報價。 去程航線C9目前租金價格已突破六位數大關,處於較高區域,上週收盤價報118,950美元。 海峽型船舶市場依然受到了良好的支撐,交易非常活躍。 上週末前市場雖然略有下跌,但我們尚未看到這場狂歡將告一段落的跡象。

巴拿馬型船舶

上周大西洋板塊進一步承壓,附近地區受到的壓力尤甚。 一些船舶以非常低的租金價格達成了交易,尤其是短途航線船舶。 一些船東選擇暫時短期租出船舶,希望幾週後市場能有所好轉。 相比之下,受黃金周假期影響的亞洲市場上週整體較為穩定,交易活動有限,但北太平洋地區大部分航線租金價格有所下跌。 大西洋板塊北部地區上週缺乏大單需求,不過有跡象表明,一些海峽型船舶開始與巴拿馬型船舶爭奪分批裝運的貨物。 上周大部分時間,歐洲大陸運力始終處於不斷積壓的狀態,給租金價格帶來了壓力。 黑海地區存在大量穀物運輸需求,租金價格保持穩定。 然而,美洲地區市場缺乏活力,船東備受煎熬。 在遠期運費協議的支撐下,上周定期期租交易表現良好。 一艘82,000載重噸的船舶以32,000美元的租金價格成交,租期10-12個月。

極限靈便型/超靈便型船舶

上周中國迎來假期,不出意外,亞洲市場整週始終缺乏動力。 與此同時,大西洋板塊的美灣地區上週需求出現增長。 定期期租交易並未受到大環境的影響。 一艘60,000載重噸的船舶從中國華北始航,租期4-5個月,以42,500美元的租金價格成交。 一艘63,500載重噸的船舶從地中海始航,租期不少於4個月,以45,000美元左右的租金價格成交。 隨著美灣地區需求反彈, 跨大西洋航線極限靈便型船舶租金價格觸及45,000美元左右。 上周其他地區漲跌不一。 南美洲新詢盤有限,但一些經紀商表示西非地區詢盤量略有增長。 印度洋地區租金價格保持穩定。 一艘56,000載重噸的船舶從阿里山港口始航,經阿拉伯灣開往孟加拉國,以49,000美元的租金價格成交。 亞洲地區交易活動有限。 一艘61,000載重噸的船舶從印度尼西亞地區始航,開往印度西海岸,以40,000美元的租金價格成交。 再往北,一艘裝有脫硫裝置的極限靈便型船舶從日本經澳大利亞開往印度尼西亞,以38,000美元的租金價格成交。

靈便型船舶

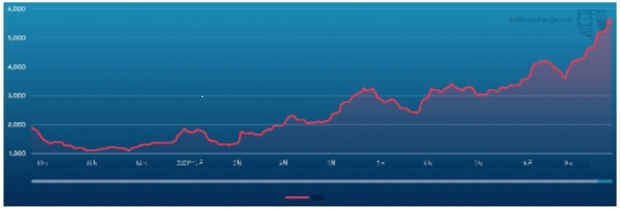

波羅的海靈便型船運價指數未受亞洲地區節假日影響,而是進一步上漲突破2000點大關,為2008年9月以來首次。 這主要得益於美灣地區租金價格的大幅上漲。 一艘38,000載重噸的船舶從密西西比河開往地中海,計劃運輸穀物,以35,000美元的租金價格成交,相較上周有所上漲——上週類似航線船舶租金價格約為28,000美元。 南美東海岸地區租金價格持續走低。 一艘34,000載重噸的船舶從雷卡拉達將穀物運往加里寧格勒,以34,000美元的租金價格成交。 不過一些交易者認為,隨著更多需求進入市場,眼下的租金價格已逐漸觸底。 地中海東部地區,一艘31,000載重噸的船舶經黑海開往巴西,以37,000美元的租金價格成交;一艘38,000載重噸的船舶從黑海開往中國,計劃運輸無水碳酸鈉,以60,500美元的租金價格成交。 亞洲地區交易活動較少。 一艘28,000載重噸的船舶從泰國始航,經印度尼西亞開往日本,以29,000美元的租金價格成交。

VLCC油輪

隨著遠東地區迎來假期,上週交易活動有所減少。 中東和西非地區交易者達成了一些交易,租金價格保持平穩。 中東灣至美灣繞好望角航線280,000噸油輪租金價格仍徘徊於WS20.5-21點左右,中東灣至中國航線270,000噸油輪租金價格則持平於WS40.5-41點,往返航程等價期租租金約1,700美元/天。

大西洋板塊,西非至中國航線260,000噸油輪租金價格持平於WS42.5-43點左右,往返航程等價期租租金5,000美元/天。 美灣至中國航線270,000噸油輪租金價格上漲22萬美元,收報537.5萬美元,往返航程等價期租租金9,800美元/天。

蘇伊士型油輪

西非地區,尼日利亞至英國-歐洲大陸航線130,000噸油輪租金價格上漲10點,收盤價略超過WS64點,往返航程等價期租租金約3,200美元/天。 黑海至地中海航線135,000噸油輪租金價格出現了同樣的上漲,收盤價報WS73點,往返航程等價期租租金約-100美元/天。 地中海市場持續活躍,有消息稱,巴士拉港口至拉瓦拉港航線140,000噸油輪上週早些時候以WS30點的租金價格達成了一些交易,隨後租金價格上漲至WS35點,最終收盤價進一步上漲至WS35.5點,總體相較上上週上漲8點。

阿芙拉型油輪

地中海地區,市場在穩定的詢盤量和緊張的運力倉位支撐下強勢上漲,突破WS100點大關。 傑伊漢港至拉瓦拉港航線80,000噸油輪上漲7點,收報WS107點,往返航程等價期租租金8,200美元/天。 北歐地區,跨北海航線80,000噸油輪租金價格上漲9點至略低於WS106點,往返航程等價期租租金170美元/天。 波羅的海至英國-歐洲大陸航線100,000噸油輪租金價格上漲15點,收報WS78-78.5點,往返航程等價期租租金3,800美元/天。

大西洋另一側,美灣至英國-歐洲大陸航線70,000噸油輪租金價格相較上上週上漲7.5點,收報WS88點,往返航程等價期租租金890美元/天,當地較短航線租金價格同樣收復了近期一些失地。 加勒比至美灣航線70,000噸油輪租金價格上漲9點,收報WS105-106點左右,往返航程等價期租租金170美元/天。 墨西哥東海岸至美灣航線70,000噸油輪租金價格相較上上週上漲6點,收盤價略低於WS92點,往返航程等價期租租金接近-900美元/天。

成品油油輪

上周中東灣地區交易活動依然較少。 開往日本的LR2油輪缺乏貨物運輸需求,租金價格下跌至WS100點以下。 TC1航線租金價格下跌6.5點至WS97.43點,往返航程等價期租租金5,458美元/天。 LR1交易活動穩定,上週租金價格僅下跌2.14點。 中東灣至日本TC5航線55,000噸油輪收盤價報WS102.86點。 中東灣至東非TC17航線35,000噸MR油輪需求不足,租金價格下跌21.66點至WS172.92點。

隨著運力不斷堆積,上週地中海靈便型成品油油輪市場下行壓力也在加大。 斯基克達港至拉瓦拉港TC6航線30,000噸油輪租金價格下探WS125點區間。 地中海至日本TC15航線LR2油輪交易活動少於前幾週,收盤價報177.5萬美元。 波羅的海靈便型成品油油輪同樣出現下跌,波羅的海至英國-歐洲大陸TC9航線30,000噸油輪租金價格下跌10.36點,收盤價報WS120點。

英國-歐洲大陸,MR油輪詢盤量沒有變化,同時運力並無減少跡象,燃油價格仍然居高不下。 英國-歐洲大陸至美國大西洋海岸TC2航線37,000噸油輪和阿姆斯特丹至拉各斯TC19航線37,000噸油輪租金價格均持平於WS100點。

LR1油輪方面,阿姆斯特丹至沿海城市洛美TC16航線60,000噸油輪租金價格上週早些時候曾出現短暫上漲,觸及WS87.5點,隨後重回WS85點左右。

美洲地區,原本活躍的交易活動上週似乎有所減少,可用運力也重新開始增長。 美灣至英國-歐洲大陸TC14航線38,000噸油輪租金價格下跌6.07點,收報WS73.93點。 美灣至巴西TC18航線35,000噸油輪租金價格同樣下跌6.79點,收報WS115.71點。 大西洋板塊MR油輪等價期租租金由2,860美元/天下跌至1,129美元/天。

波羅的海交易所新聞

波羅的海乾貨運輸及大宗商品論壇 | 遠期運費協議經紀商協會(FFABA)和波羅的海交易所榮幸宣布,我們將於11月11日下午13:00在日內瓦舉辦2019年以來首次大型線下乾貨運輸論壇和晚宴。 https://www.balticexchange.com/en/news-and-events