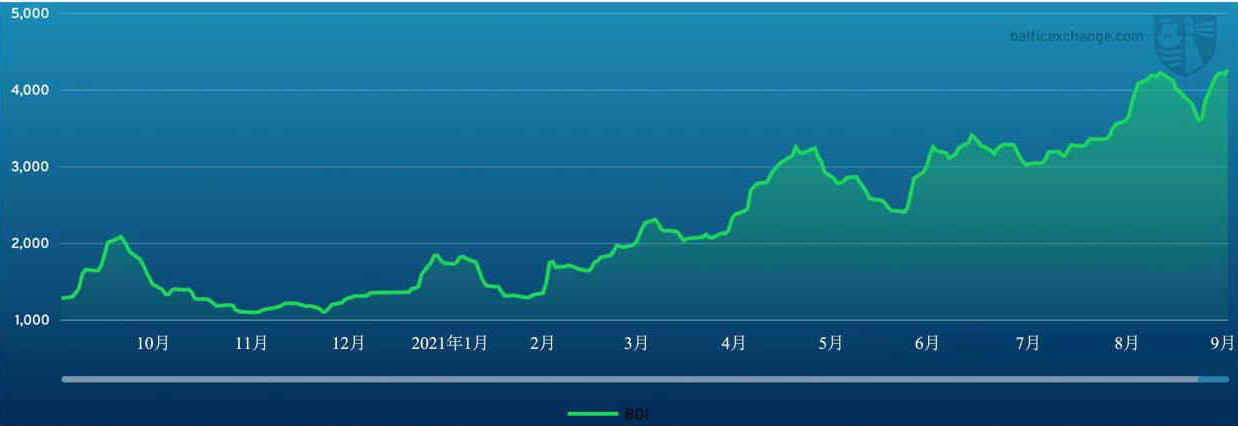

海岬型船舶

上週一,波羅的海海岬型船舶運價指數和定期租船平均價格均大幅上漲,創下年內新高,同時也逼近2010年市場高點。 西澳大利亞至青島C5航線和與之相關的跨太平洋C10航線租金價格飆升,巴西至青島航線同樣表現良好。 在這些航線的支撐下,上週二海岬型船舶市場進一步走高,但是到了周中開始出現下滑。 海岬型船舶市場上週最終收漲,C5航線租金價格上漲至16.773美元,巴西至青島航線租金價格週五攀升至超過35美元。 大西洋板塊北部地區,跨大西洋航線相對平靜,運價指數週末收盤報64,400美元。 去程定期期租方面,有消息稱,一艘180,000載重噸、2010年建造的船舶十月初在新加坡交船,租期至少24個月,以25,500美元的租金價格成交。

巴拿馬型船舶

巴拿馬型船舶市場上週表現堅挺,大西洋板塊表現尤為亮眼——上週該板塊礦物貨運需求大量湧現,但運力卻十分有限。 租金價格回升至八月底的水平,市面上出現了不少租家在大西洋板塊北部地區租入船舶用於受載航次的消息。 美灣地區始航的船舶有少許私下在談的交易。 不過,遠東地區交船的運力倉位情況緩解了美灣地區帶來的壓力。 十月南美東海岸將有一批船舶抵達裝港,隨後將從南美東海岸始航。 有跡象表明,有交易者已經開始交易這批船舶。 但上周南美東海岸和亞洲地區一樣,租金價格並未出現較大變化。 P3a航線整體略有上漲,北太平洋始航的船舶需求強勁,成為了推動北部地區租金價格上漲的主要動力。 總體而言,市場似乎得到了遠期運費協議市場的支撐,走勢與更加強勁的海岬型船舶市場相一致。 此外,市場對一年期或更短期的定期期租交易的興趣不斷增長,上週多艘在遠東地區交船的82,000載重噸船舶達成了交易。

極限靈便型/超靈便型船舶

上週,極限靈便型/超靈便型船舶市場表現優於上上週,許多地區市場情緒回暖。 大西洋板塊和亞洲板塊始航的船舶詢盤量增加,同時受颱風“燦都”影響,運力供應有所收緊。 定期期租交易興趣依然濃厚。 一艘61,000載重噸的船舶從韓國始航,租期較短,以略超過40,000美元的租金價格成交。 再往南,一艘55,000載重噸的船舶從印度尼西亞始航,租期4-6個月,以36,000美元的租金價格成交。 大西洋板塊租金水平更高。 一艘63,000載重噸的船舶從葡萄牙始航,開往美國東海岸,以略超過40,000美元的租金價格成交。 一艘53,000載重噸的船舶從西非開往中國,以38,000美元的租金價格成交。 亞洲地區,一艘56,000載重噸的船舶從韓國始航,往返太平洋板塊獨聯體國家,以36,000美元的租金價格成交。 印度洋地區漲勢強勁。 一艘56,000載重噸的船舶從吉大港始航,經印度東海岸開往越南,以略低於40,000美元的租金價格成交。 一艘57,000載重噸的船舶在理查茲灣交船,開往波羅的海,以34,000美元的租金價格成交。

靈便型船舶

南美東海岸表現良好,增加的詢盤量和匱乏的運力推動了市場上漲。 一艘32,000載重噸的船舶從普拉特河 (River Plate) 開往巴西南部地區,計劃運輸穀物,以略超過40,000美元的租金價格成交。 一艘38,000載重噸的船舶從巴西即期始航,包含兩個載貨航程,在歐洲大陸-地中海地區還船,以38,000美元的租金價格成交。 美灣地區上週出現了更多需求,租金價格開始上漲。 一艘38,000載重噸的船舶從德州開往南美西海岸,以32,000美元的租金價格成交。 一艘38,000載重噸的船舶從薩凡納開往英國,運輸木屑顆粒,以23,000美元的租金價格成交。 地中海仍保持堅挺,一艘32,000載重噸的船舶從埃及始航,經馬爾馬拉海將鋼捲運往安特衛普,以33,000美元的租金價格成交。 亞洲地區交易活動有限,但有消息稱,一艘38,000載重噸的船舶從中國始航,經澳大利亞往返,以35,000美元的租金價格成交。

VLCC油輪

上周中東地區包運租船 (COA) 和即期租船交易依然繁忙,大西洋地區同樣交易頻繁,但租金價格依然保持不變。 中東灣地區,中東至美灣繞好望角航線280,000噸油輪租金價格持平於WS18.5點左右,前往中國的270,000噸油輪租金價格持平於WS34.6點,往返航程等價期租租金約-1,700美元/天。 大西洋板塊,西非至中國航線260,000噸油輪租金價格徘徊於WS35/36點左右,往返航程等價期租租金360美元/天。 美灣至中國航線270,000噸油輪租金價格依然報413萬美元,往返航程等價期租租金1,700美元/天。

蘇伊士型油輪

西非地區,尼日利亞至英國-歐洲大陸航線130,000噸油輪租金價格持平於WS51.5/52點左右,往返航程等價期租租金-950美元/天。 黑海至地中海航線135,000噸油輪情況類似,租金價格依然保持在WS60點,往返航程等價期租租金-6,800美元/天。 中東市場上週租船交易繁忙,有消息稱埃尼集團 (ENI) 以WS21.5點的租金價格,向Zodiac Maritime公司租入了一艘油輪開往意大利。 與此同時,殼牌集團 (Shell) 以WS23點的租金價格,租入了兩艘Delta Tankers公司的油輪和一艘Polemis公司的油輪,開往西方地區。 巴士拉港口至拉瓦拉港航線140,000噸油輪方面,波羅的海交易所收盤報WS22.5左右。

阿芙拉型油輪

地中海地區,傑伊漢港至拉瓦拉港航線80,000噸油輪租金價格上漲1點,收報WS87.5點,往返航程等價期租租金1,400美元/天。 北歐地區,跨北海地區80,000噸油輪租金價格同樣上漲1點,收報WS92點,往返航程等價期租租金-5,600美元/天。 波羅的海至英國歐洲大陸航線100,000噸油輪租金價格回升3.5點,收報WS60點,往返航程等價期租租金約-2,400美元/天。 大西洋板塊另一側,西歐地區大量空放油輪拉低了跨大西洋航線的租金價格。 美灣至英國-歐洲大陸航線70,000噸油輪租金價格相較上上週下跌7點,收報WS100點,往返航程等價期租租金6,400美元/天。 更短的地方航程方面,運力倉位持續吃緊。 加勒比至美灣航線70,000噸油輪租金價格上漲4點,收報WS120點,往返航程等價期租租金10,200美元/天。 墨西哥東海岸至美灣航線70,000噸油輪租金價格再次上漲8點,收報WS133.75點,往返航程等價期租租金16,200美元/天。

成品油油輪

中東灣上週市場波動相對較小,但不同噸位的油輪情況各不相同。 開往日本的TC1航線LR2油輪租金價格下跌0.06點至WS107.86點,往返航程等價期租租金9,905美元/天。 上週隨著時間的推移,LR1油輪交易活躍程度有所提高。 中東灣至日本TC5航線55,000噸油輪租金價格上上週下探WS107.5點後,上週收報WS112.5點。 MR油輪方面,中東灣至東非TC17航線35,000噸油輪租金價格同樣下跌6.25點至WS181.25點,往返航程等價期租租金9,603美元/天。

地中海靈便型成品油油輪市場在觸及WS110點的底部後,上週需求開始持續湧現,租金價格相應上漲。 斯基克達港至拉瓦拉港TC6航線30,000噸油輪租金價格收報WS115點左右。 上週LR2油輪市場情緒仍延續了一貫的積極堅挺。 地中海至日本TC15航線80,000噸油輪上漲約50,000美元,收報178.5萬美元。

波羅的海靈便型成品油油輪市場上週表現穩定。 波羅的海至英國-歐洲大陸TC9航線30,000噸油輪租金價格繼續持平於WS120點。 英國-歐洲大陸MR油輪市場儘管交易活動較多,但英國-歐洲大陸至美國大西洋海岸TC2航線37,000噸油輪租金價格仍徘徊於WS100點的低點。 阿姆斯特丹至拉各斯TC19航線37,000噸油輪租金價格由高點下跌,同樣收報WS100點左右。 船東敏銳地意識到了空放油輪對市場的影響,謹慎樂觀地認為空放油輪將在下週逐漸被市場消化,隨後租金價格將從眼下的水平回升。

LR1油輪方面,阿姆斯特丹至沿海城市洛美TC16航線60,000噸油輪租金價格略微下跌至WS80點。

美洲地區始航油輪的詢盤量有所增加。 然而,由於運力積壓的問題依然存在,眼下仍無法看出租金價格的走向。 美灣至英國-歐洲大陸TC14航線38,000噸油輪租金價格下跌至WS55點左右,美灣至巴西TC18航線35,000噸油輪租金價格收報WS90點左右。

波羅的海交易所新聞

“運費金融:租船市場回暖”網絡研討會現已開放重播回看|我們很高興能在倫敦國際航運週開幕之初舉辦“運費金融:租船市場回暖”網絡研討會,我們希望您從這些演講和討論中收穫了有益的信息。 錯過本次研討會的朋友現在可以查看回放視頻。 https://www.balticexchange.com/en/news-and-events

儘管Baltic在提供資料時已盡到合理的謹慎,但所有該等資料均作為一般用途使用,在不作任何保證或陳述情況下,不用作任何特定目的或為任何特定目的而依賴該等材料,且未侵犯任何第三方的合法權益 (包括知識產權) 。 對於任何人依賴本郵件中所載信息以任何方式遭受的任何損失,Baltic不承擔任何責任。 資料的所有知識產權及相關權利均屬Baltic所有。 明令禁止以任何方式 (不論是通過電子方式還是其他方式) 複製、分發、摘抄或重製該等信息。 必須事先獲得Baltic許可,方可進行上述行為。